As soluções digitais ao nosso redor geram enormes quantidades de big data todos os dias, e o imenso poder de computação que está disponível para nós permite que o setor agrícola se beneficie da explosão da inteligência artificial na era atual. Embora ainda haja muito a explorar e alcançar usando a IA na agricultura, ela continua a alterar nossas vidas diárias e mudar a forma como nos relacionamos e interagimos com o mundo ao nosso redor.

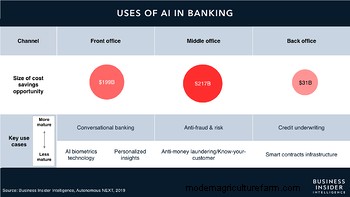

No setor bancário, a IA permitiu predominantemente que as instituições aumentassem a prosperidade e o crescimento para agricultores e empresas, oferecessem melhores oportunidades para aprimorar a experiência do cliente e garantirem um gerenciamento mais eficiente da conformidade. As soluções lideradas por IA também estão democratizando os serviços financeiros, garantindo melhor acesso a serviços financeiros profissionais. Nos últimos anos, a IA desempenhou um papel fundamental no avanço da segurança cibernética com aprendizado de máquina, melhorando assim a proteção do consumidor e fortalecendo o gerenciamento de riscos. Em geral, os aplicativos de IA também contribuem imensamente para a economia de custos para as empresas, de acordo com pesquisas que estimam economias potenciais de US$ 447 bilhões até 2023.

Indiscutivelmente, a tecnologia de IA é potente e suas aplicações estão se tornando mais comuns em várias áreas dos setores bancários, incluindo tomada de decisão (empréstimos e pontuação de crédito), gerenciamento de risco, detecção de fraudes, combate à lavagem de dinheiro (AML), conformidade e personalização das experiências dos clientes, entre outros. Continua a fortalecer os esforços globais para melhorar a inclusão financeira, proporcionando a muitas pessoas um melhor acesso a produtos financeiros que talvez não tivessem anteriormente. No entanto, também traz à tona questões e conversas sobre a ética da IA na agricultura. Alguns deles que precisam ser considerados são discutidos abaixo.

Privacidade do consumidor e segurança de dados Enquanto as instituições financeiras coletam dados para fins comerciais e buscam consentimento para fazê-lo em seus longos T&Cs, os consumidores nem sempre podem ler e entender a finalidade para a qual a instituição coleta seus dados pessoais ou a consequência desses dados serem analisados ou compartilhados com terceiros partidos. O desafio da IA na agricultura é que ela pode afetar milhões de pequenos agricultores, já que a maioria deles não tem educação suficiente ou é experiente em tecnologia para entender as implicações do compartilhamento de dados pessoais.

Também há dúvidas sobre a propriedade dos dados que a tecnologia de IA usará. Pertence ao consumidor, ao agronegócio que coleta os dados ou ao terceiro que fornece a solução de IA? A empresa também toma medidas adequadas para se proteger contra violações de segurança? Quando o agricultor dá consentimento para coletar, gerenciar e usar dados pessoais, o banco pode usá-los da maneira que quiser? As instituições financeiras terão, portanto, que encontrar um equilíbrio certo entre sua necessidade de dados pessoais e garantir a privacidade das informações do agricultor.

Quem é o proprietário dos dados na plataforma da CropIn? A CropIn entende a importância da sensibilidade dos dados. Quaisquer informações ou dados confidenciais que o cliente enviar à CropIn pertencem ao cliente e, em nenhuma circunstância, compartilharemos os dados com terceiros, exceto com o consentimento por escrito do cliente. A CropIn usa esses dados apenas para análises para fornecer informações ao cliente. Os dados também são usados para manter, aprimorar ou adicionar à funcionalidade do serviço que fornecemos e para personalizar sua experiência.

Justiça e preconceito Os sistemas de IA e os modelos de aprendizado de máquina são projetados para chegar a decisões com base em conjuntos de dados de treinamento gerados socialmente. Em grande medida, esses conjuntos de dados refletem preconceitos humanos e preconceitos históricos ou sociais que foram bem documentados ao longo das décadas, especialmente contra grupos populacionais mal representados. Esses preconceitos inerentes podem, portanto, impedir que a IA seja uma aliada para todos. Em um momento em que as organizações globais estão trabalhando para a inclusão financeira, principalmente para os agricultores que não têm ou não conta com bancos, não pode haver margem para erros causados pelo viés da IA.

Embora não seja possível eliminar os preconceitos humanos imediatamente, podemos nos esforçar para criar algoritmos mais imparciais com base em conjuntos de dados mais inclusivos e garantir uma representação justa e igualitária de todos os grupos demográficos. Além disso, os algoritmos de IA podem ser usados como ferramentas para melhorar a tomada de decisão humana tradicional para garantir oportunidades iguais para todos. Notavelmente, o GDPR concede aos cidadãos da União Europeia (UE) e do Espaço Econômico Europeu (EEE) o direito de não estar sujeito a uma decisão (como a rejeição de pedidos de empréstimo) exclusivamente com base no processamento automatizado de dados.

Responsabilidade e Explicação Nos sistemas bancários tradicionais, o pessoal envolvido dentro da organização era responsabilizado por suas decisões. Eles forneceram aos indivíduos motivos para rejeitar um pedido de empréstimo e também feedback adequado para suas ações. Em contraste, os sistemas de IA chegam a conclusões sem precisar ou ser capazes de explicar como ou por que chegaram a um resultado específico. Como essas decisões podem ser esclarecidas para os agricultores? Quem é responsável pelo processo de tomada de decisão de uma entidade artificial e o resultado de tal processo?

Da mesma forma, a explicabilidade também desempenha um papel fundamental na manutenção da confiança na tecnologia. O funcionamento de um sistema de IA é complicado; pode ser difícil para o banco ou mesmo para os designers de aprendizado de máquina explicar como ou por que o sistema chegou a uma decisão específica. Nesse caso, quem assume a responsabilidade pelas decisões e ações baseadas em IA? Ajudar os agricultores a entender como o sistema gerou o resultado, os dados que usou, as suposições feitas e os padrões detectados no processo permitirá coletivamente que os indivíduos confiem melhor nos aplicativos de IA.

Transparência

Transparência Os provedores de soluções de IA não divulgam o funcionamento de seus algoritmos por motivos proprietários, o que pode resultar em dúvidas sobre os dados usados para treiná-los e como o sistema de IA toma uma decisão. Na era digital de hoje, dado que os clientes, incluindo agricultores, fornecem dados pessoais em troca de serviços financeiros, é mais provável que conquistem a confiança dos bancos que estão abertos sobre sua intenção de usar a tecnologia, bem como as deficiências do sistema.

Soluções de mudança de jogo conduzidas por IA da CropIn para agro-finanças A IA na agricultura tem um papel transformador para os provedores de crédito e seguros e promoveu o desenvolvimento de novos e empolgantes modelos de negócios para a era digital. As instituições financeiras já implementaram sistemas de IA para transformar a experiência dos mutuários, facilitando interações sem atrito. Para os agricultores, eles são benéficos ao fornecer recomendações e insights personalizados com base em suas transações anteriores e histórico de crédito, bem como no desempenho histórico e previsto de suas terras agrícolas.

Por outro lado, a tecnologia de IA capacita as instituições a prevenir fraudes de pagamento, melhorar os processos de AML, chegar a previsões que detectam tendências, identificam riscos e economizam mão de obra. Usando a plataforma da CropIn, agentes de crédito e executivos de vendas de campo podem coletar e verificar informações de agricultores e parcelas usando seus smartphones. Essa inteligência no nível do solo é então disponibilizada em uma plataforma de nuvem segura quase em tempo real para uso imediato do funcionário do banco. Os dados digitalizados, juntamente com APIs fáceis de integrar, também garantem análises e relatórios sem complicações quando necessário.

Com o SmartRisk, as instituições de crédito podem alavancar algoritmos proprietários para identificar áreas sob cultivo e monitorar a saúde das culturas até a colheita. Além disso, os bancos podem validar as informações que os agricultores fornecem ao solicitar empréstimos, comparando-as com informações históricas e preditivas que o SmartRisk obtém de várias fontes de dados. A plataforma também estabelece o desempenho de cada pixel para fornecer inteligência regional (aldeia/código PIN/distrito/estado) e em nível de lote por uma fração do custo e esforço tradicionais. Ele permite que os bancos subscrevam empréstimos com mais confiança usando dados agropecuários alternativos e processem crédito para os agricultores que apresentam alta garantia de pagamento do empréstimo. Esse processo habilitado por tecnologia capacita os bancos a gerenciar inadimplências de empréstimos e NPAs com mais eficiência, além de permitir a cobrança oportuna de empréstimos.