Contudo, o segundo semestre do ano resultou em uma recuperação mais rápida do que o previsto. Essa recuperação deve continuar em 2021, com ligeiro crescimento esperado para o gado, setores de aves e laticínios, de acordo com o USDA em seu 97º Fórum de Perspectivas Econômicas Agrícolas.

O economista-chefe do USDA, Seth Meyer, discutiu o que os EUA podem esperar à medida que se recuperam da interrupção do COVID-19.

Impacto dos custos de ração nos preços de gado e aves

Os setores de pecuária e avicultura devem esperar maiores custos de ração em 2021. No entanto, com um padrão de demanda esperado que é mais estável, os preços do gado e das aves devem ser em média mais elevados do que o verificado em 2020.

O USDA prevê um ligeiro aumento (1%) na produção de carnes vermelhas e de aves em 2020. A produção de carne bovina e suína deve aumentar devido a taxas de abate mais altas e maiores pesos de carcaça.

A produção de suínos tem previsão de aumento de 1% em 2021, devido à maior disponibilidade de suínos para abate e ao retorno aos índices normais de abate. Embora mais porcos sejam produzidos em 2021, o peso médio da carcaça refletirá um retorno aos níveis normais em comparação com 2020, onde as interrupções causaram ganhos de peso atípicos.

Prevê-se que os frangos diminuam em 2021. Embora se espere que a produção aumente devido a taxas de abate mais elevadas e maiores pesos médios das aves, espera-se que a combinação de preços mais altos de alimentos para animais e retornos enfraquecidos diminuam a taxa de expansão.

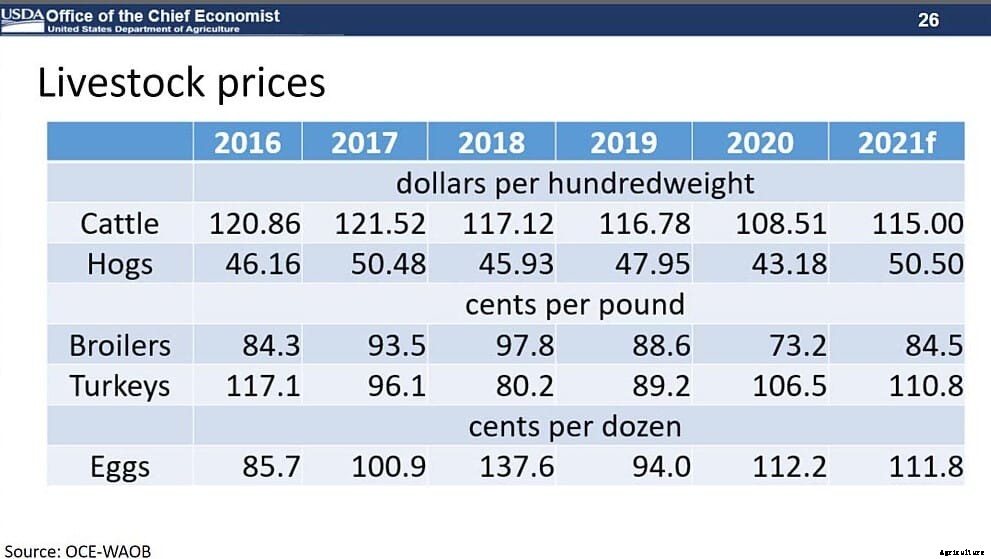

Apesar do crescimento da produção, O USDA prevê preços mais altos do gado em 2021:

- Os preços dos bois do Fed estão previstos em uma média de US $ 115 por cwt, até 6% a partir de 2020

- Os preços do porco magro estão previstos em uma média de US $ 50,50 por cwt, até 17% a partir de 2020

- O preço da caldeira está previsto em uma média de 84,5 centavos por libra

Isso se deve principalmente ao aumento da demanda de exportação.

Impacto da COVID-19 no setor de laticínios

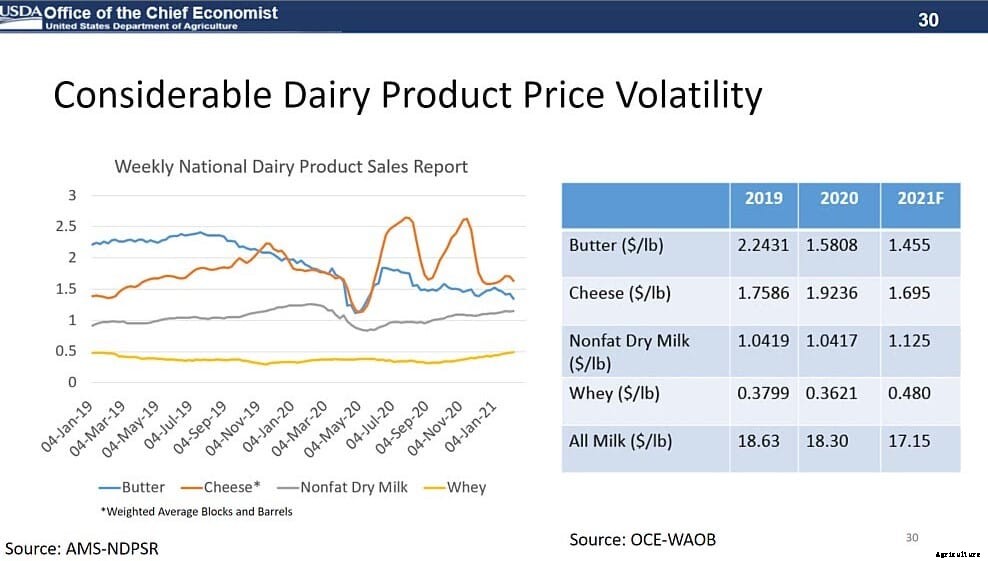

O setor de laticínios enfrentou grande incerteza em 2020, pois COVID-19 levou a mudanças nas demandas dos consumidores, incluindo fechamentos, paralisações e limitações em restaurantes e escolas. Apesar disso, a produção de leite cresceu mais de 2% em 2020, apoiado por um estoque crescente, ganhos de leite por vaca e um dia de ordenha adicional.

Os preços dos produtos lácteos permaneceram voláteis durante o ano:

- Preços de queijo aumentaram

- Os preços da manteiga e do soro de leite diminuíram

- Os preços do leite em pó desnatado permaneceram praticamente os mesmos

O preço de todo o leite foi em média $ 18,32 por cwt., $ 0,31 menor que 2019.

Olhando para 2021, o setor de laticínios deve enfrentar preços mais altos de ração, o que provavelmente levará a um declínio no rebanho de vacas durante o ano. O relatório de inventário de gado do USDA estimou que o número de vacas leiteiras começou o ano 1% acima de 2020, mas os produtores pretendiam manter 2% menos novilhas para adição ao rebanho reprodutor.

Com o crescimento contínuo do leite por vaca, o USDA espera que a produção de leite em 2021 aumente pouco menos de 2%. Embora a demanda provavelmente melhore, Os grandes estoques de queijo e manteiga significam que os preços provavelmente permanecerão sob pressão. Contudo, Os preços do leite em pó desnatado e do soro de leite devem aumentar devido ao apoio dos mercados de exportação.

O preço total do leite para 2021 está previsto em US $ 17,15 por cwt, o mais baixo desde 2018.

Perspectiva de renda agrícola para 2021

O impacto da interrupção do COVID-19 variou amplamente de acordo com o setor agrícola em 2020. Os bloqueios mudaram o consumo de alimentos de fora para dentro de casa, o teletrabalho reduziu a demanda de etanol, e o fechamento de escolas fechadas em refeitórios em todo o país.

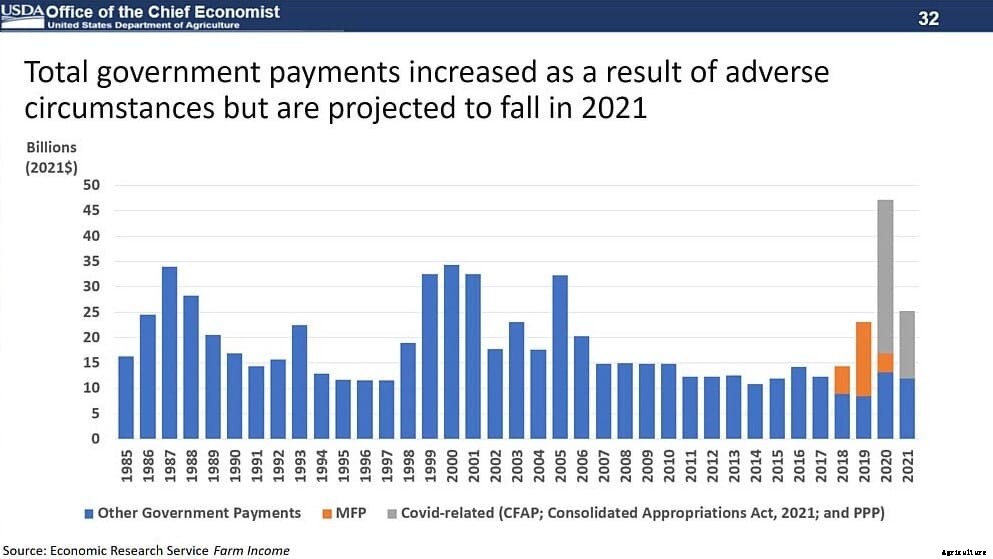

Os setores de pecuária e laticínios enfrentaram desafios específicos em suas cadeias de abastecimento, o ajuste à demanda muda do serviço de alimentação para o varejo de alimentos. Isso criou quedas acentuadas nas commodities na primavera, mas os preços se recuperaram à medida que as condições se estabilizaram. Programas de legisladores e do USDA, como o Programa de Assistência Alimentar Coronavírus (CFAP), forneceu mais de US $ 23 bilhões para compensar os agricultores pelas perdas relacionadas à pandemia.

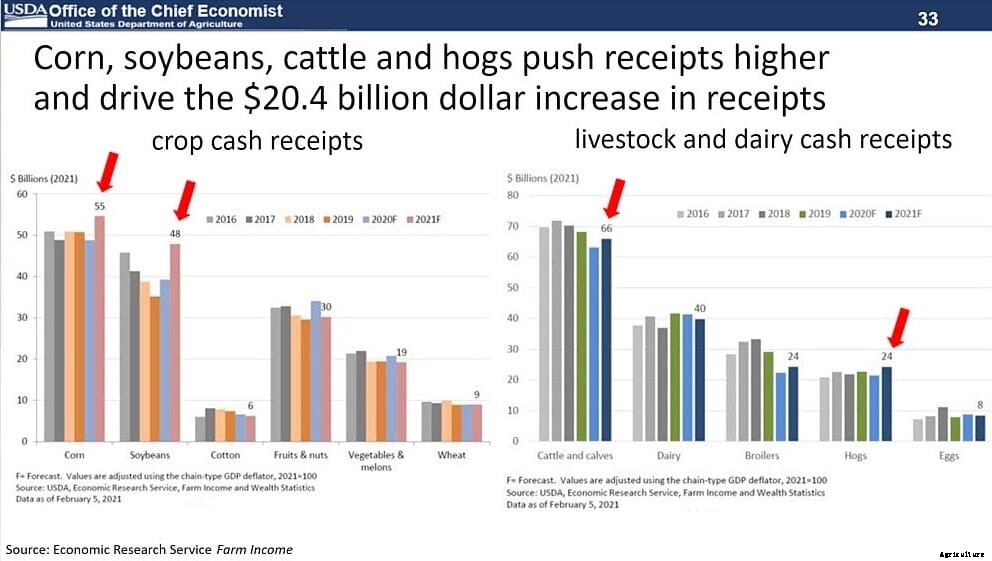

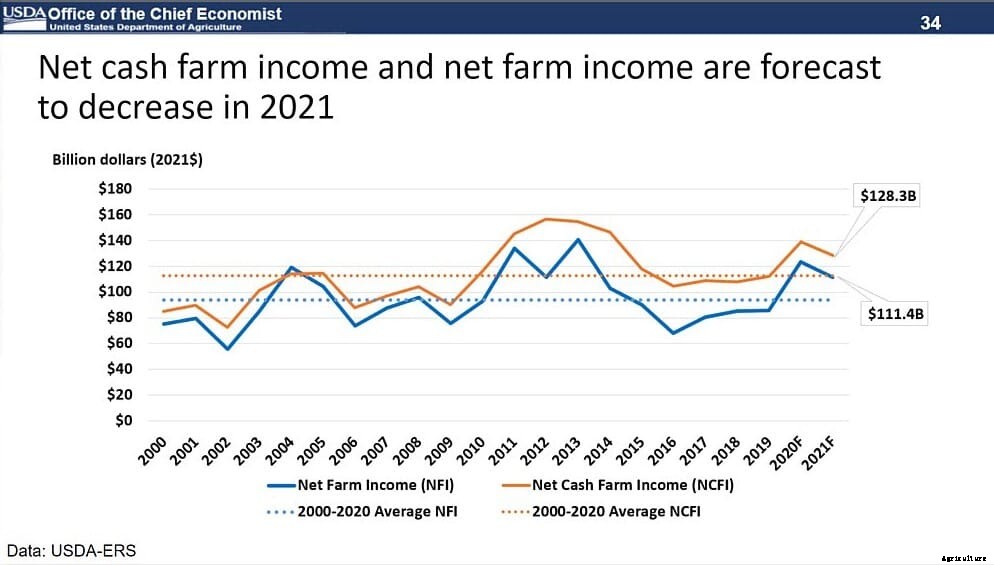

Dado esse contexto, o USDA prevê um aumento de US $ 20,4 bilhões nas receitas de caixa, enquanto a receita líquida de caixa deve cair para US $ 128,3 bilhões em 2021, uma redução de 5,8%. Renda líquida da fazenda, que inclui o valor das mudanças de estoque, diminuirá 8,1% para US $ 111,4 bilhões em 2021. Isso ainda é 21% maior do que a média de US $ 92,1 bilhões em 2000-19.

Veja como os recebimentos de caixa se dividem:

- Receitas de milho e soja estão previstas para aumento de $ 16,1 bilhões (19%)

- Receitas de produtos de origem animal e animal, especificamente gado, porcos e frangos, estão previstos para aumento de US $ 8,6 bilhões (5,2%)

- Os pagamentos agrícolas diretos do governo estão previstos para diminuir em $ 21 bilhões (45,3%)

As despesas de produção também devem aumentar US $ 8,6 bilhões (2,5%) em termos nominais, para US $ 353,7 bilhões em 2021. Esses aumentos são principalmente devido ao aumento da alimentação, fertilizantes e custos de mão de obra. Contudo, essas despesas de produção devem ficar 18,9% abaixo do recorde de US $ 436,1 bilhões em 2014 (ajustado pela inflação).

Volatilidade de curto prazo, favorabilidade de longo prazo

Embora os eventos extremos no ano passado tenham resultado na atual volatilidade do mercado, a perspectiva de demanda de longo prazo por commodities agrícolas dos EUA permanece favorável. Isso se deve principalmente ao crescimento da renda global e à mudança dos padrões alimentares em direção a um conjunto cada vez mais diversificado de produtos agrícolas e animais.

As projeções de longo prazo do USDA indicam que os seguintes aumentos seriam suportados até 2030-31:

- Carne, comércio de suínos e aves (combinado) aumenta em mais de 17%

- Comércio de milho cresce 22,5%

- Comercialização de soja cresce 26,7%

Espera-se que os EUA capturem um significativo, mas declinando, parte desse crescimento com as exportações de milho dos EUA projetadas para crescer para 70,5 milhões de toneladas e as exportações de soja projetadas para crescer para 59,2 milhões de toneladas até 2030-31.

Embora grandes produtores como a China, Brasil, os Estados Unidos e a União Europeia respondem pelas maiores parcelas dos ganhos, países e regiões em desenvolvimento, incluindo o México, Índia, O Irã e o sudeste da Ásia mostram o maior crescimento na demanda por ração.

Com o aumento da demanda por produtos avícolas, bem como um aumento projetado no fornecimento de grãos, o futuro de longo prazo para o setor avícola parece brilhante, mesmo que haja desafios no curto prazo.