Quando e como obter uma conta bancária de fazenda

Então você decidiu começar uma fazenda e ponderou sabiamente por que precisa abrir uma conta empresarial para lidar com suas necessidades financeiras. Existem muitas decisões a serem feitas, mas com alguma paciencia, qualquer fazenda pode construir a espinha dorsal financeira exigida de qualquer instituição financeira.

Estaremos explorando o quando e Como as de abrir uma conta comercial para sua nova fazenda. Convocamos um especialista do setor para percorrer as principais etapas de abertura de uma conta empresarial, para explicar a diferença entre os tipos de instituições financeiras, o que os bancos querem de você, e como encontrar o banco perfeito para sua fazenda.

Quando você deve obter uma conta comercial?

Este artigo foi escrito com a ajuda de Emily Clarke, da UniWyo Federal Credit Union, uma das melhores instituições financeiras da Laramie (base principal da Upstart University).

o quando de decidir buscar uma conta empresarial não é uma escolha muito difícil. Você deve começar a procurar uma conta comercial no momento em que tiver fundos entrando perto de mil dólares.

Quer você tenha um investidor anjo, ou um empréstimo bancário formal para aprovação, você precisará de um local seguro para armazenar esses fundos até que possa começar a fazer as transações. Não espere o grande financiamento chegar. Se você está gastando ou recebendo qualquer quantia perto de $ 1000, você vai querer uma conta bancária comercial formal.

Como iniciar sua conta

Existem várias práticas recomendadas que você deve seguir ao procurar um banco ou cooperativa de crédito. Antes de mergulharmos nesses detalhes, vamos falar sobre o papel que os bancos desempenham em pequenas empresas.

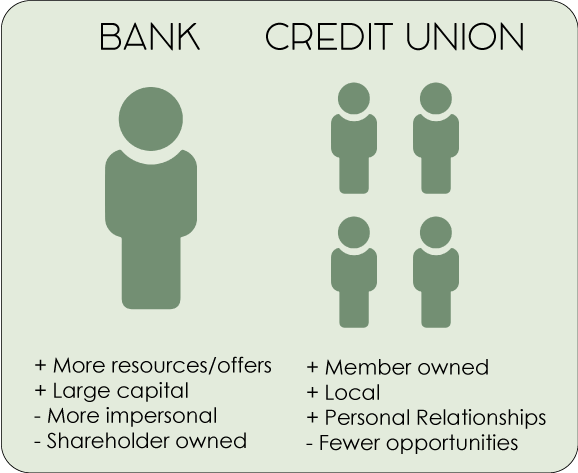

Qual é a diferença entre um banco e uma cooperativa de crédito?

Uma das principais escolhas que você precisa fazer ao escolher uma instituição financeira é entre um banco ou uma cooperativa de crédito. A distinção é direta. Uma cooperativa de crédito é uma organização (geralmente sem fins lucrativos) de propriedade e operada por seus membros. Um banco é um negócio mais tradicional, detida e operada para gerar lucro para seus acionistas. Aqui estão os prós e os contras de cada um.

UMA cooperativa de crédito , em virtude de ser propriedade de seus membros, vai se concentrar mais na comunidade e nos negócios locais. Onde um grande banco pode vê-lo como apenas mais um cliente, as pessoas que trabalham e administram sua cooperativa de crédito local serão vizinhos.

Emily Clarke, um dos gerentes de filial da UniWyo, notas, “Como uma empresa pertencente a membros, o objetivo de uma cooperativa de crédito não é o lucro, mas sim repassar a economia aos seus membros. Os recursos de empréstimos e contas bancárias voltam a trabalhar na redução das taxas de juros e na oferta de novos serviços aos nossos membros. ”

Por outro lado, as cooperativas de crédito não contam com o apoio financeiro maciço dos grandes conglomerados bancários. Tipos específicos de empréstimos, como empréstimos para pequenas empresas ou construção, pode estar além dos meios de uma cooperativa de crédito.

Por outro lado, as cooperativas de crédito não contam com o apoio financeiro maciço dos grandes conglomerados bancários. Tipos específicos de empréstimos, como empréstimos para pequenas empresas ou construção, pode estar além dos meios de uma cooperativa de crédito.

O maior ponto de venda para bancos é escala. A maioria dos bancos permitirá muitos empréstimos e serviços mais específicos ou de nicho, e amplas oportunidades de financiamento em uma variedade de formas.

Embora provavelmente não seja tão focado em seus clientes individuais como uma cooperativa de crédito, os bancos certamente vão oferecer uma experiência mais uniforme às pequenas empresas. Bancos grandes o suficiente para serem considerados "bancos comerciais" (um termo não padronizado) também têm a vantagem de não precisar terceirizar seus empréstimos comerciais, ao passo que os bancos menores e as cooperativas de crédito devem contar com instituições maiores para apoiar seus clientes empresariais.

Por que as instituições financeiras desejam seu negócio?

Para os agricultores que trabalham principalmente em mercados de agricultores, selecionar uma instituição financeira que dará suporte ao processamento de transações digitais é essencial.

Bancos e cooperativas de crédito não têm grandes lucros com o proprietário de uma pequena empresa. Então, por que todos eles querem o seu negócio?

O mais importante para um banco ou cooperativa de crédito é formar relacionamentos de longo prazo. Embora suas contas agrícolas pessoais ou urbanas possam não representar um grande influxo de dinheiro para seus cofres, eles querem que você fique feliz com os serviços que está recebendo. Um cliente feliz, não importa quão pequena seja, significa o potencial para mais oportunidades de negócios no futuro.

Embora sua fazenda possa não ser a grande oportunidade que representa o pão com manteiga de um banco, todas as instituições financeiras estarão ansiosas para fazer você feliz.

Dicas para encontrar a margem certa

Estabeleça o que você procura em um banco ou cooperativa de crédito

Escolher a margem direita é uma tarefa complicada. Cada instituição financeira quer seu negócio, e cada banco fará um esforço para convencê-lo a ficar do lado deles. Contudo, nem toda instituição financeira será o banco certo para sua fazenda. Para fazer a escolha certa, você precisa comprar ao redor. Considere o que você está procurando em termos de serviços, promoções, e relacionamentos. Visite seus bancos e cooperativas de crédito locais e tente ter uma ideia do que cada instituição oferece.

Deixe o banco ou a cooperativa de crédito fazer a apresentação para você

Lembre-se de que você é o cliente aqui. Embora você não queira perder o tempo de ninguém, não há mal nenhum em fazer compras! Deixe que os representantes de pequenas empresas de cada banco façam o pitch para você. Também ajuda a conhecer alguns empresários locais que podem ter experiência em serviços bancários em sua área. Conte com esses mentores em potencial para essa decisão inicial essencial.

Encontre um banco ou cooperativa de crédito com o qual você se sinta confortável

Na escala de pequenas fazendas, a melhor coisa que um banco ou cooperativa de crédito pode oferecer é comunicação. Dependendo do tipo de fazenda que você está administrando, você pode ter transferências eletrônicas, grandes retiradas de dinheiro, e depósitos de dinheiro em espécie aparentemente suspeitos. De várias maneiras diferentes, Os bancos são obrigados a proteger a si próprios e a seus clientes e monitorar ativamente as fraudes e outras atividades nefastas. Eles podem até suspender seu acesso a fundos essenciais sob os auspícios de protegê-lo! Um banco protegendo você geralmente é uma coisa positiva, mas sem comunicação adequada, essas salvaguardas podem sair pela culatra.

Se você tem um ótimo relacionamento com seu banco, seu gerente de conta pode antecipar transações e complicações que poderiam ser colocadas em espera ou tratadas de uma maneira que poderia interferir em seus negócios. Você vai querer selecionar um banco ou cooperativa de crédito que o faça se sentir confortável e informado, e com o qual você pode começar a construir um relacionamento pessoal.

O primeiro encontro

Depois de fazer compras e escolher o banco certo para sua empresa, você precisará organizar a primeira reunião. Esperançosamente, você já conheceu, para que você possa começar a trabalhar. Seu consultor de conta de negócios provavelmente terá um esboço ou plano para cobrir o básico, mas você vai querer ter certeza de que eles cobrem o seguinte:

- Que tipo de negócio você vai dirigir (Corporação, Empresa de responsabilidade limitada, Propriedade individual, etc.)

- Funcionário ou contas de departamento para uso específico

- Cartões de crédito / débito comerciais - informações sobre taxas

- Ferramentas para ajudar na contabilidade

- Benefícios de associação

- Oportunidades de financiamento potenciais - empréstimos, crédito, etc.

Qualquer instituição financeira exigirá identificação, declarações de intenção, e a presença de todos os parceiros em sua fazenda. Não se surpreenda se demorar algumas reuniões para organizar todos os pequenos detalhes.

Encontre a instituição financeira certa para iniciar sua fazenda!

Com um pouco de paciência e muitas compras, Encontrar o banco certo ou cooperativa de crédito para ajudar a iniciar sua fazenda é uma tarefa simples. Lembre-se de que as instituições financeiras querem o seu negócio e que você deve selecionar cuidadosamente a instituição com a qual acredita poder estabelecer um relacionamento forte.