Um robusto mercado altista de grãos, e de fato em muitas mercadorias diferentes, começou em agosto de 2020. Nos meses seguintes, o preço do milho dobrou e o farelo de soja subiu 50%. Em maio deste ano, os preços provavelmente atingiram o pico. Exceto uma seca no meio-oeste, o que parece cada vez mais improvável, os preços mais altos estão agora no espelho retrovisor e os preços dos grãos continuarão moderados.

Se maio fosse realmente o melhor do mercado, um clima de mercado em baixa está começando a se estabelecer. Os compradores ficam menos ansiosos para comprar e os vendedores ficam mais ansiosos para vender. Essa parece ser a situação dos grãos neste momento.

Embora COVID-19 ainda lance uma sombra escura sobre a atividade econômica, a expansão econômica é real. O crescimento econômico mundial é estimado em 5,6% este ano, em comparação com estimativas de apenas 4% há alguns meses. As perspectivas também parecem melhores para a indústria mundial de frango.

Ainda há muitas coisas que podem dar errado na indústria do frango. A cepa Delta da COVID é um retrocesso que pode afetar a recuperação econômica mundial; os preços dos grãos podem subir se houver uma seca de última hora nos EUA; e o recente surto de gripe aviária na Ásia e na Europa pode retornar com maior impacto no próximo outono.

Apesar desses desafios, os efeitos recessivos da pandemia na economia mundial devem diminuir à medida que mais pessoas forem vacinadas. Agora parece que a recessão econômica e a recuperação terão uma forma estranha de “W”. A retração no ano passado foi seguida por um grande aumento percentual neste ano em comparação com o ano passado; a taxa de crescimento econômico mundial diminuirá em 2022 quando as comparações fáceis terminarem e finalmente decolarão em 2023.

A demanda por proteína animal normalmente diminui durante os períodos de recessão econômica, uma vez que a carne é um luxo para a maior parte da população mundial. No caso desta recessão, os efeitos negativos sobre a demanda por proteínas foram de certa forma mitigados por esforços maciços de muitos governos para aumentar a renda do consumidor. Como resultado, a recessão da carne foi mais branda do que se esperava e a demanda está se fortalecendo em muitos países.

A indústria avícola estava bem posicionada para enfrentar a crise. Em uma recessão, há uma mudança na demanda de carnes mais caras para aves. Além disso, a recente expansão lenta da produção de aves no ano passado por causa da recessão da COVID provocou uma escassez de frango este ano em face da demanda renovada com um consequente aumento no preço do frango.

Milho

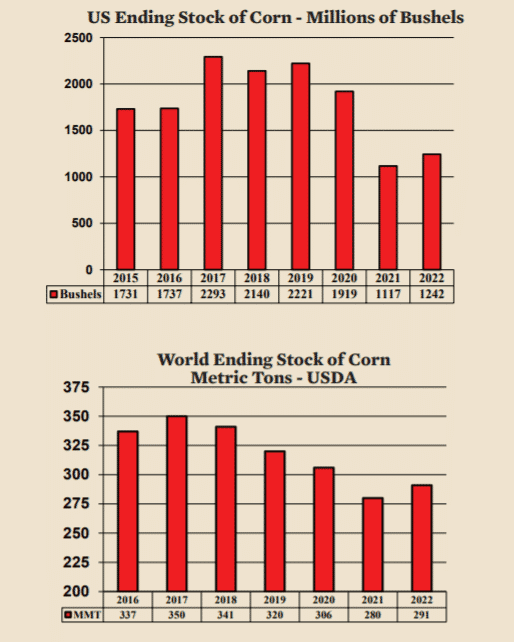

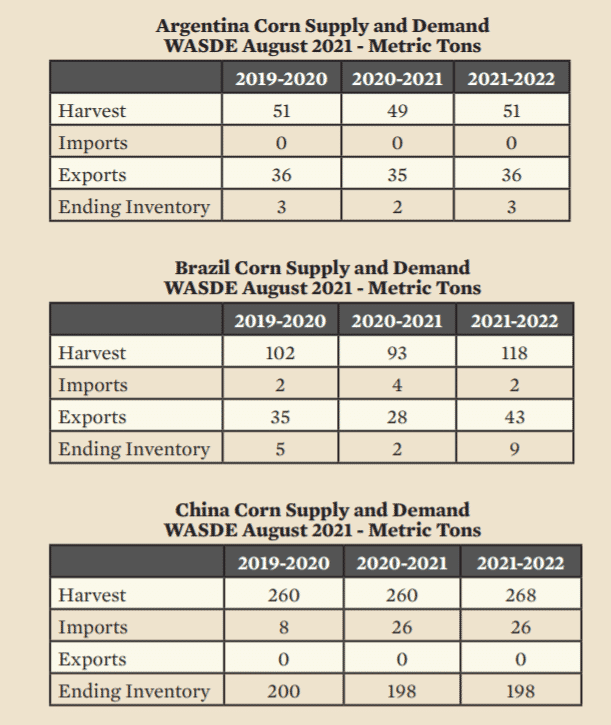

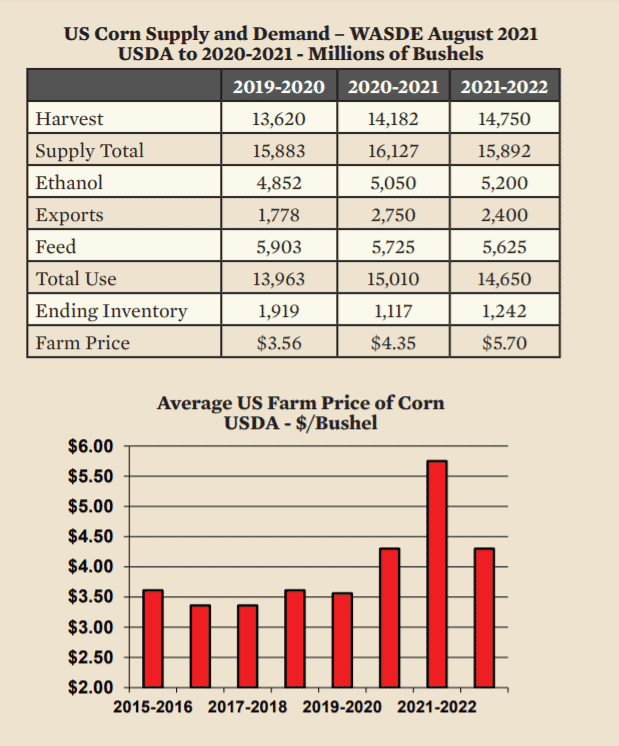

Depois de um pico em maio, o preço do milho caiu e depois para o lado. O estoque final está baixo neste ano e no próximo. Na safra passada, 2019-2020, terminou com um estoque nos EUA de 1,9 bilhão de bushels. Este ano-safra, 2020-2021, o estoque final será de apenas 1,1 bilhão de bushels. Grande parte do motivo dessa queda foi o aumento repentino das exportações para a China. Para o próximo ano, O estoque final está projetado para subir apenas ligeiramente para 1,2 bilhão de bushels, que é um número altista. Contudo, outros números indicam moderação nos preços. Mais importante, os números de estoque no final do mundo são amplos e devem aumentar no próximo ano-safra. Além disso, não há problemas graves no resto do mundo que indiquem um ressurgimento do mercado em alta. As exportações da Argentina e do Brasil estão estáveis e enquanto as importações da China serão altas na próxima safra, projeta-se que não sejam superiores a este ano-safra.

Para o mercado altista voltar, novas notícias serão necessárias. Exceto uma seca, não parece haver nenhuma notícia importante de alta. Como pode ser visto no relatório WASDE, As exportações de milho dos EUA devem moderar na próxima safra, enquanto o número de rações está caindo e a safra deve ser maior do que no ano passado. Os preços agrícolas devem subir notavelmente na próxima safra. Não porque o preço de pico ainda esteja por vir, mas porque a média da próxima safra provavelmente excederá a média desta safra. Além disso, a projeção do USDA para o preço médio agrícola pode ser muito alta. É muito provável que o preço médio no ano-safra de 2022-2023 volte a níveis mais baixos.

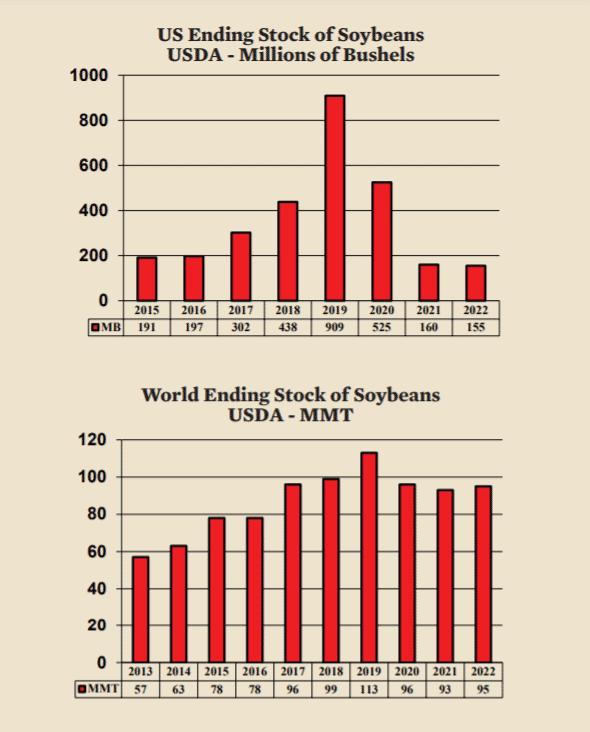

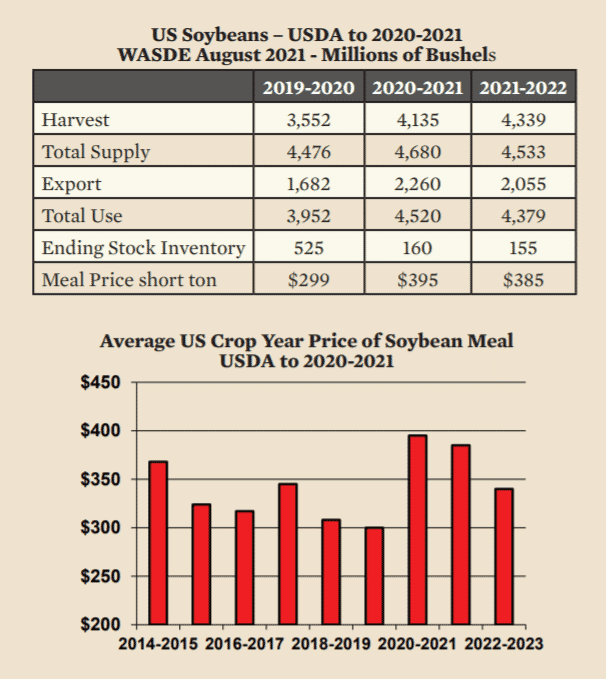

Soja

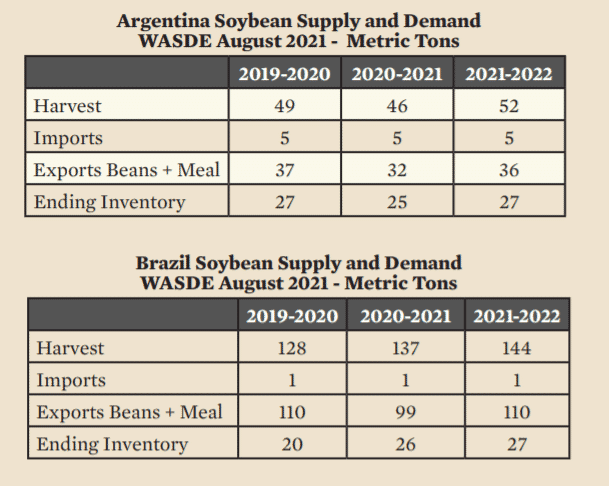

Tal como acontece com o milho, uma grande parte da razão para os preços mais altos foi o aumento das exportações para a China para alimentar uma crescente população de suínos que voltou após a peste suína africana. Esse aumento único acabou e os preços do farelo de soja caíram em relação aos seus níveis máximos no início deste ano. A queda dos preços foi ajudada pelos altos preços do óleo de soja e pelas boas safras do hemisfério sul. Quando os preços do óleo de soja estão altos, a refeição tende a cair à medida que mais soja é esmagada para formar o óleo. Além disso, O Brasil e a Argentina produzem muito mais soja do que os Estados Unidos, portanto, uma boa safra no hemisfério sul garante que haja um limite para os altos preços da soja. Este ano-safra, A Argentina e o Brasil produziram 183 milhões de toneladas métricas (MMT), em comparação com 112 MMT produzidos pelos EUA. Para o próximo ano-safra, a Argentina e o Brasil devem produzir 196 MMT. Mais importante, as exportações dos dois países devem aumentar de 131 MMT para 146 MMT (+15 MMT) no próximo ano-safra.

Embora os EUA não dominem a produção mundial de soja, os baixos números finais das ações nos Estados Unidos aumentaram a preocupação. O estoque final cairá para o mínimo absoluto dos níveis do gasoduto no final deste mês (o final do ano-safra) e dificilmente se recuperará no próximo ano. Enquanto isso, o estoque final mundial é relativamente alto e estável. O preço médio do farelo de soja nesta safra está US $ 100 mais alto que na safra passada. Contudo, ao contrário do milho, não se espera que o preço médio da próxima safra suba, mas permaneça nos níveis atuais. Finalmente, em 2022-2023, os preços deverão cair para níveis mais normais.