Aqui está o que aconteceu esta semana no mercado de grãos dos EUA

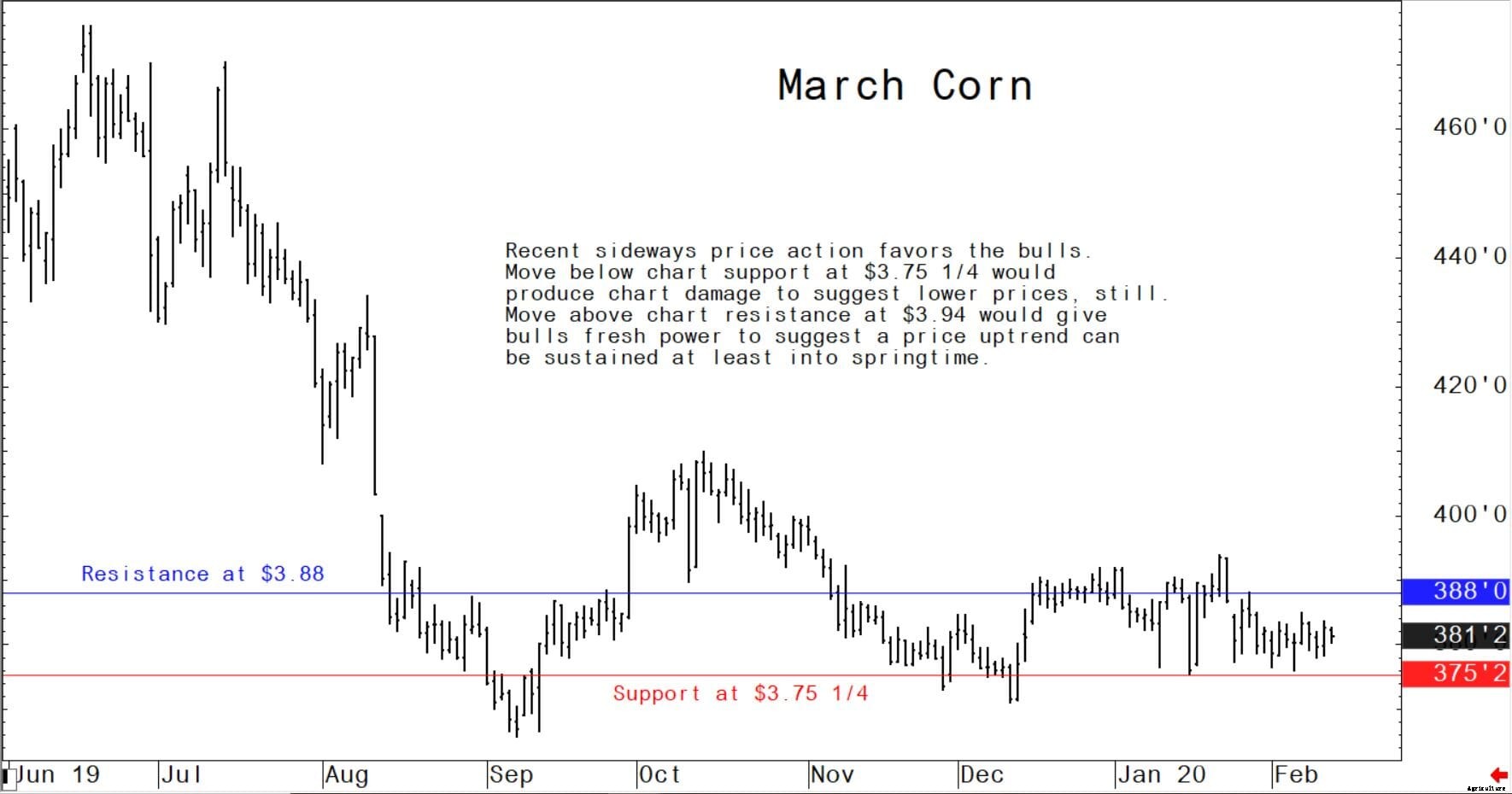

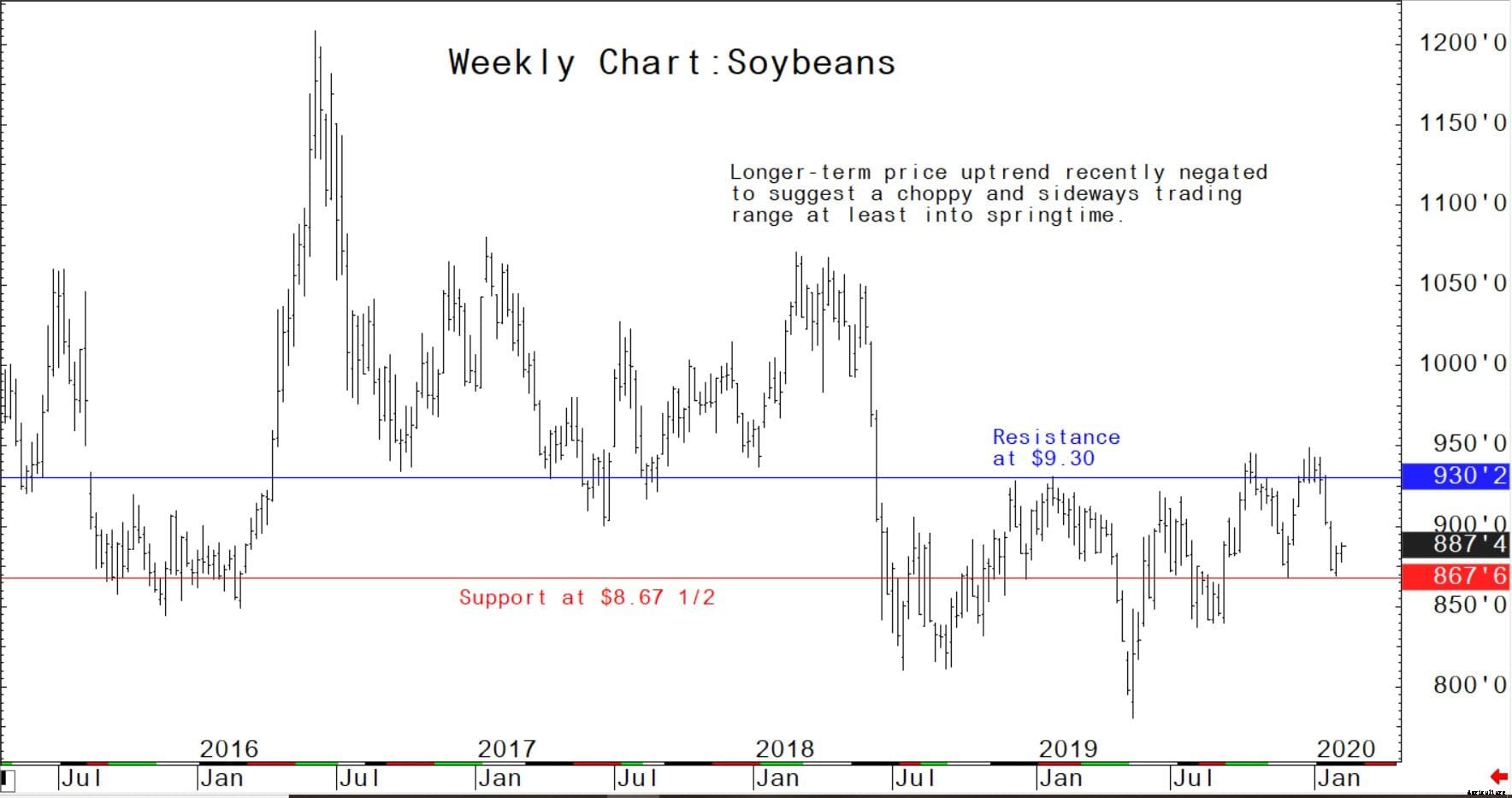

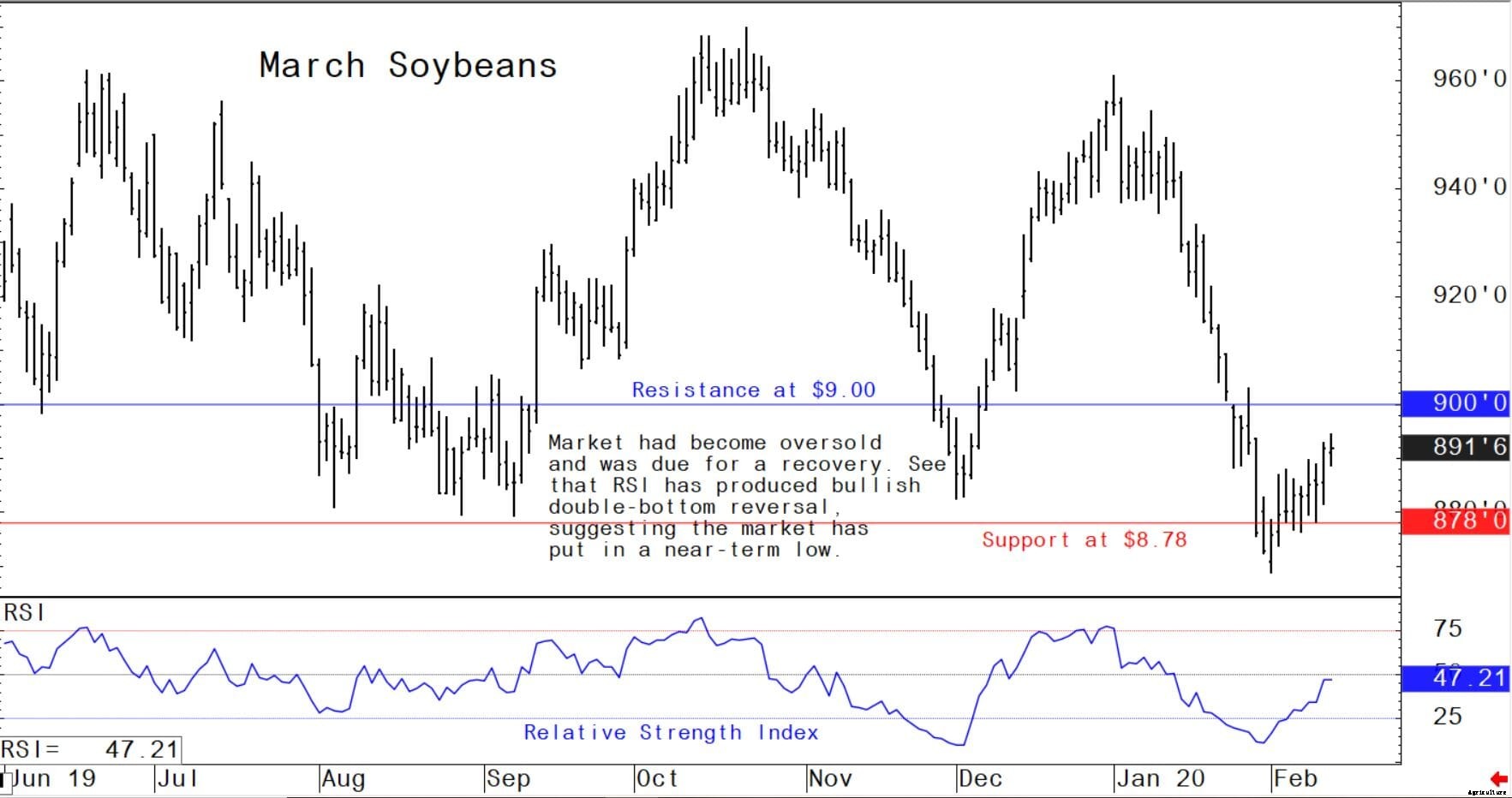

No final desta semana, foi relatado que o surto estava aumentando na China - novamente. Os comerciantes de grãos estão se perguntando se a China será forçada a reduzir as compras esperadas de produtos agrícolas dos EUA, acordado na assinatura do acordo comercial parcial em janeiro, por causa dos danos de curto prazo que o surto está infligindo à economia chinesa. Os mercados de trigo foram vendidos a partir de suas altas de janeiro e danos técnicos de curto prazo foram infligidos, para sugerir que os topos do mercado estão no lugar. Os preços da soja também estão tendendo a cair e os futuros do farelo de soja estão definhando em níveis de preços mais baixos. Os contratos futuros de milho também estão sendo negociados lateralmente e instáveis a níveis de preços mais baixos. Não procure tendências de alta significativas nos mercados de grãos no curto prazo. Espere que os preços do trigo continuem com tendência de queda, e os preços do milho e da soja para os lados, na melhor das hipóteses. A próxima chance provável de altas significativas nos mercados de grãos virá daqui a várias semanas, quando chegam as épocas de plantio de milho e soja nos Estados Unidos. Existem algumas previsões meteorológicas de longo prazo indicando uma primavera fria e úmida no meio dos EUA, o que seria um desenvolvimento otimista para milho e soja se realmente ocorrer.

Prováveis faixas de negociação de preço alto-baixo da próxima semana:

Futuros de farinha de soja em março - $ 286,40 a $ 297,00, e com um viés lateral

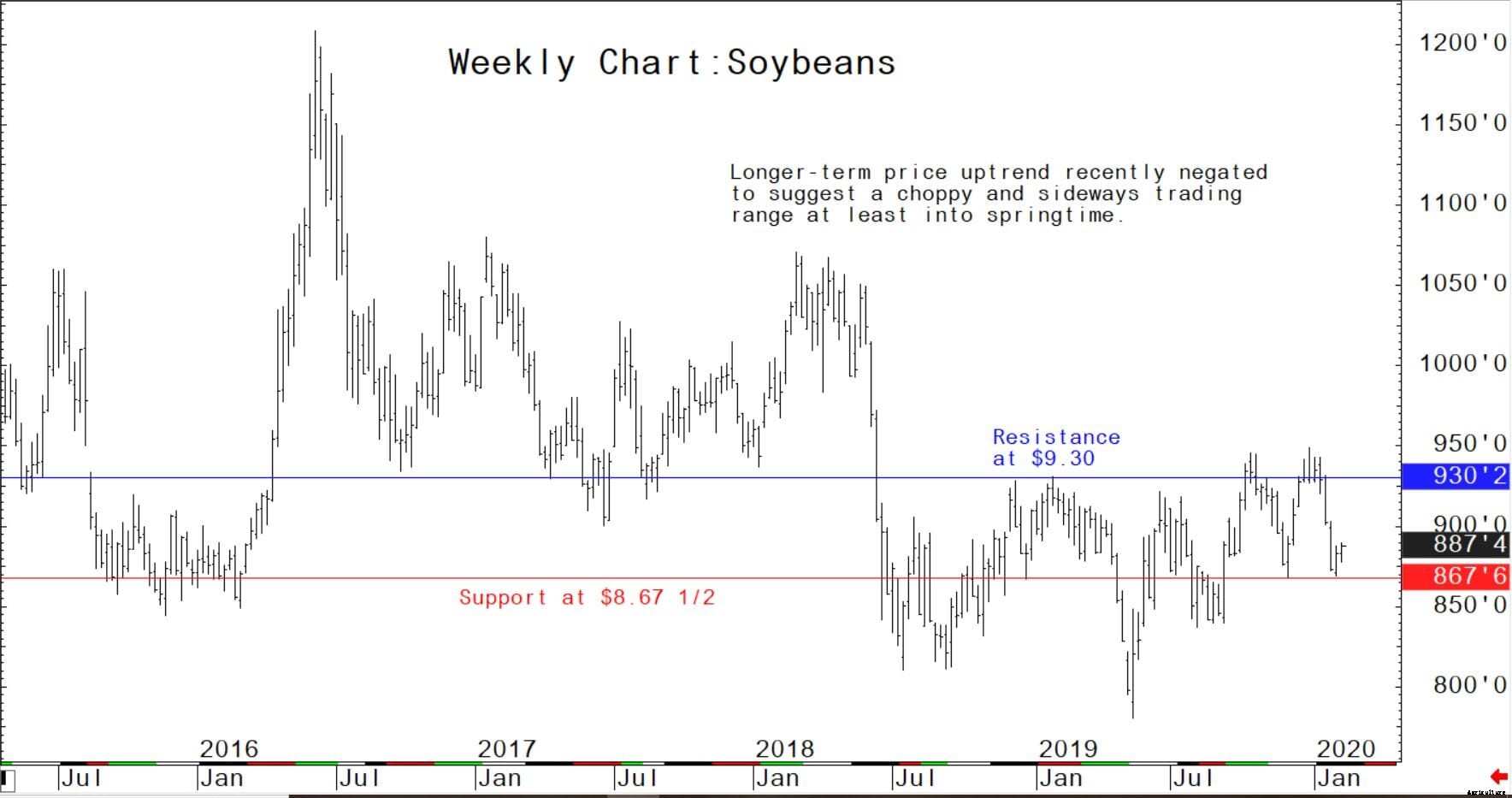

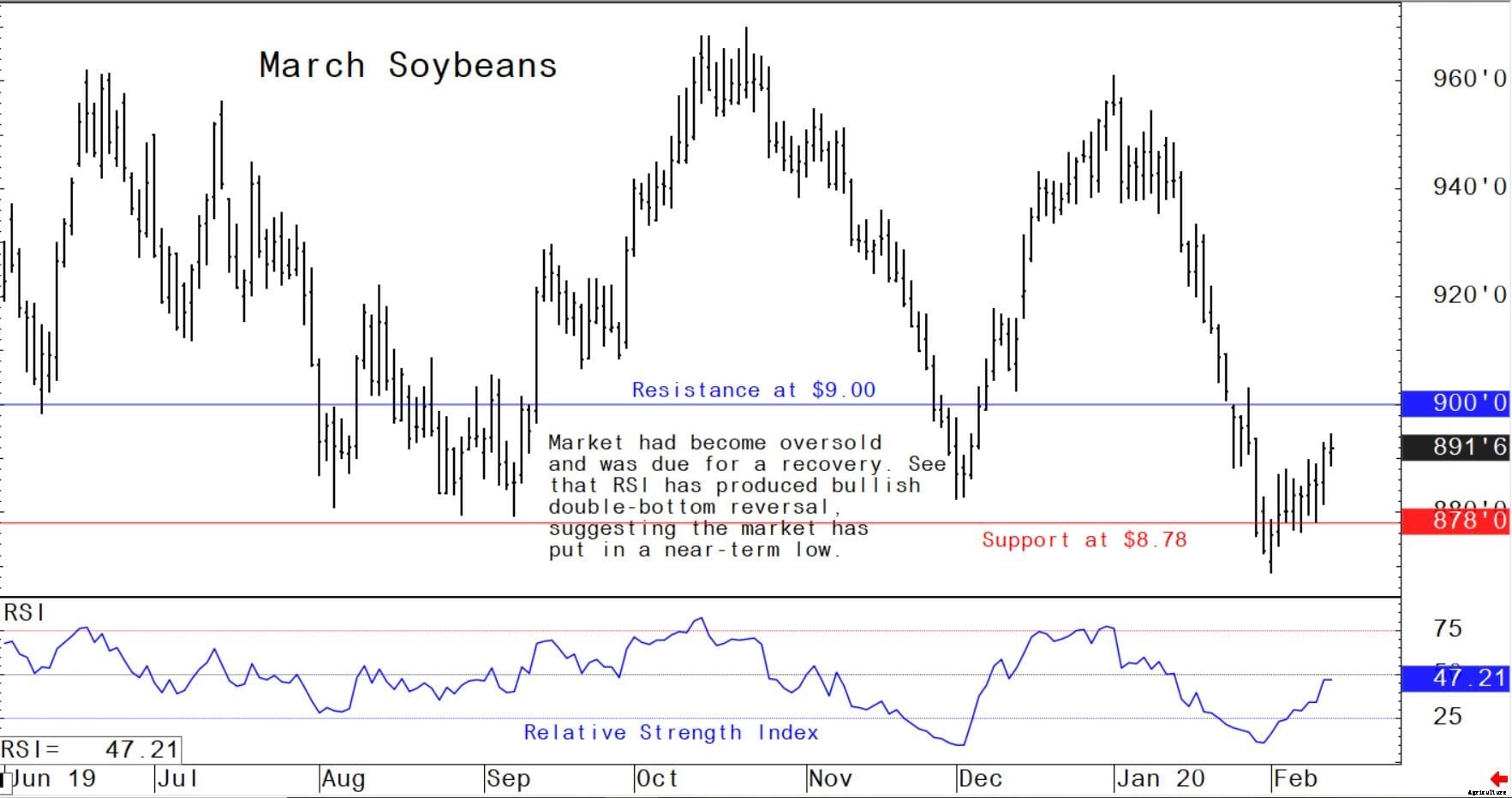

Futuros de soja de março - $ 8,78 a $ 9,00, e com um viés de alta

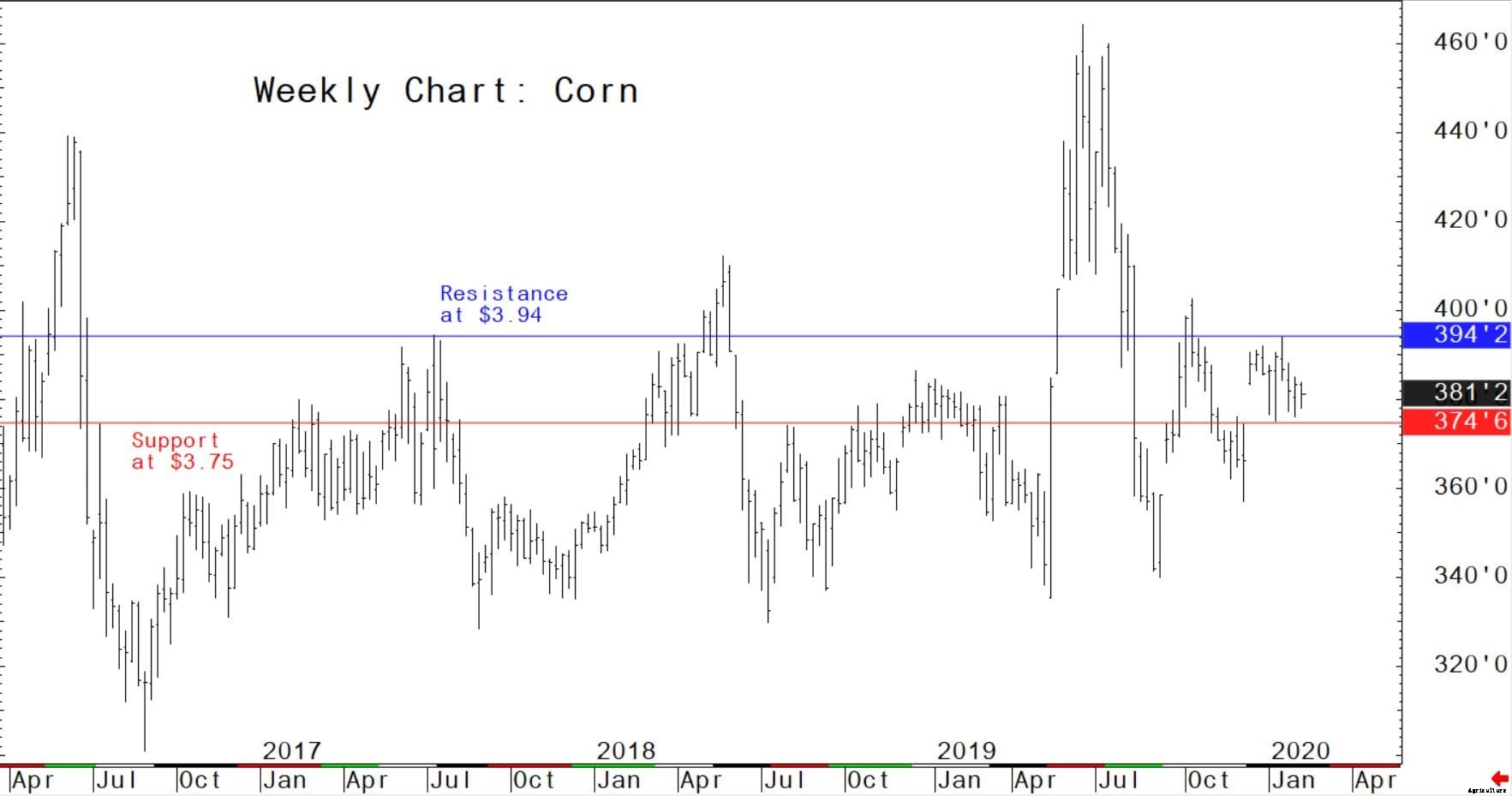

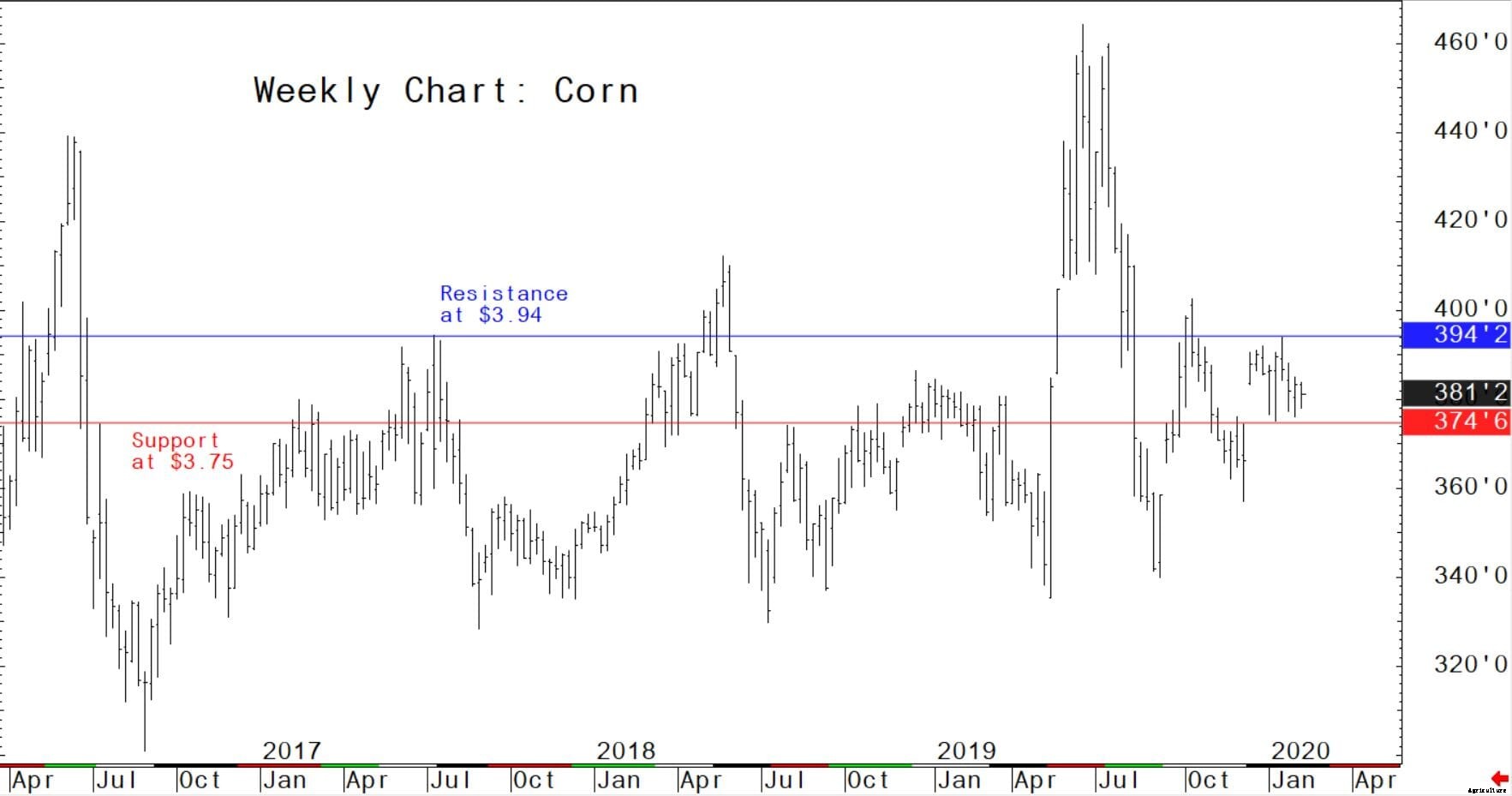

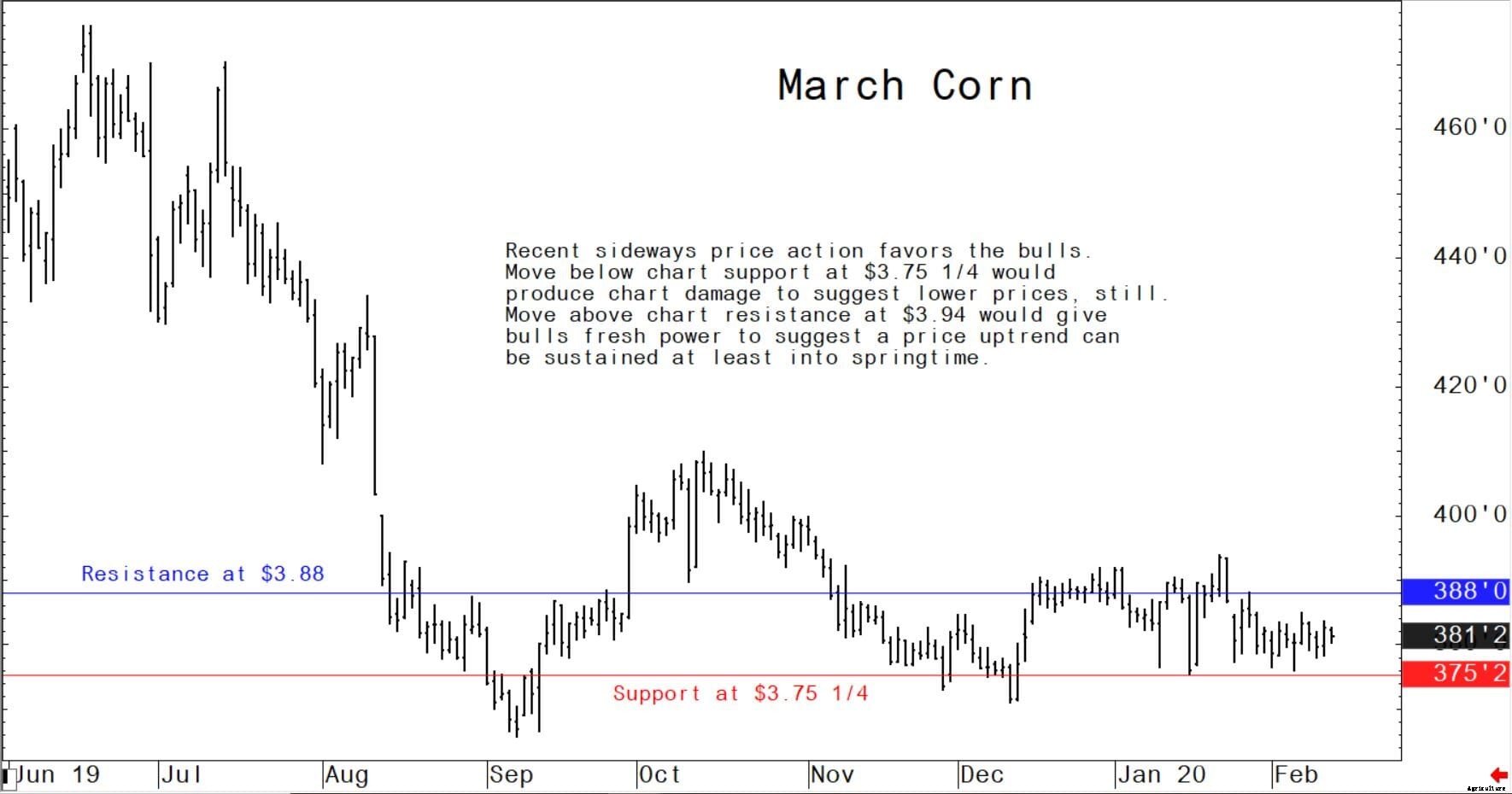

Futuros de milho em março - $ 3,75 1/4 a $ 3,88, e viés lateral

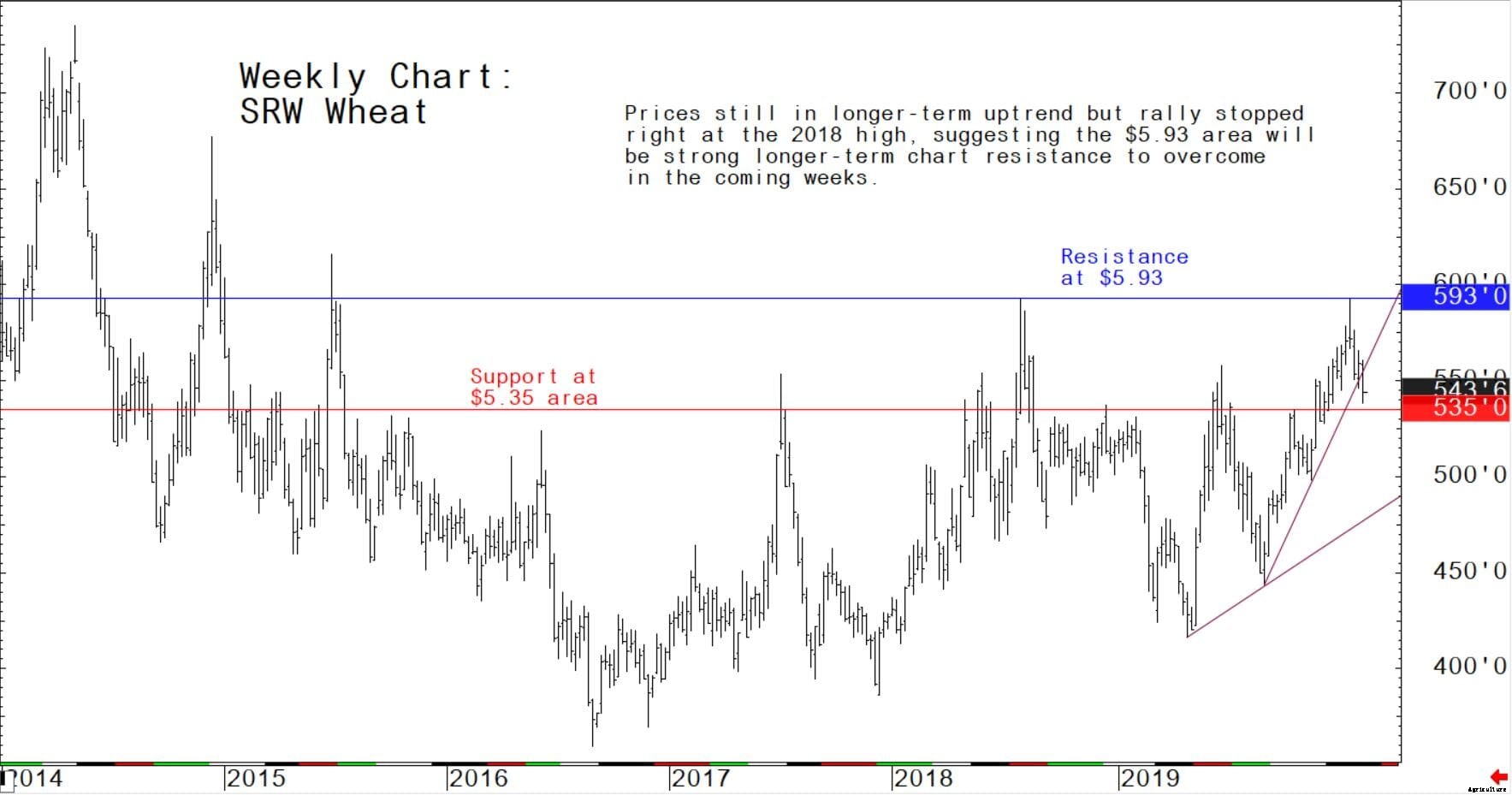

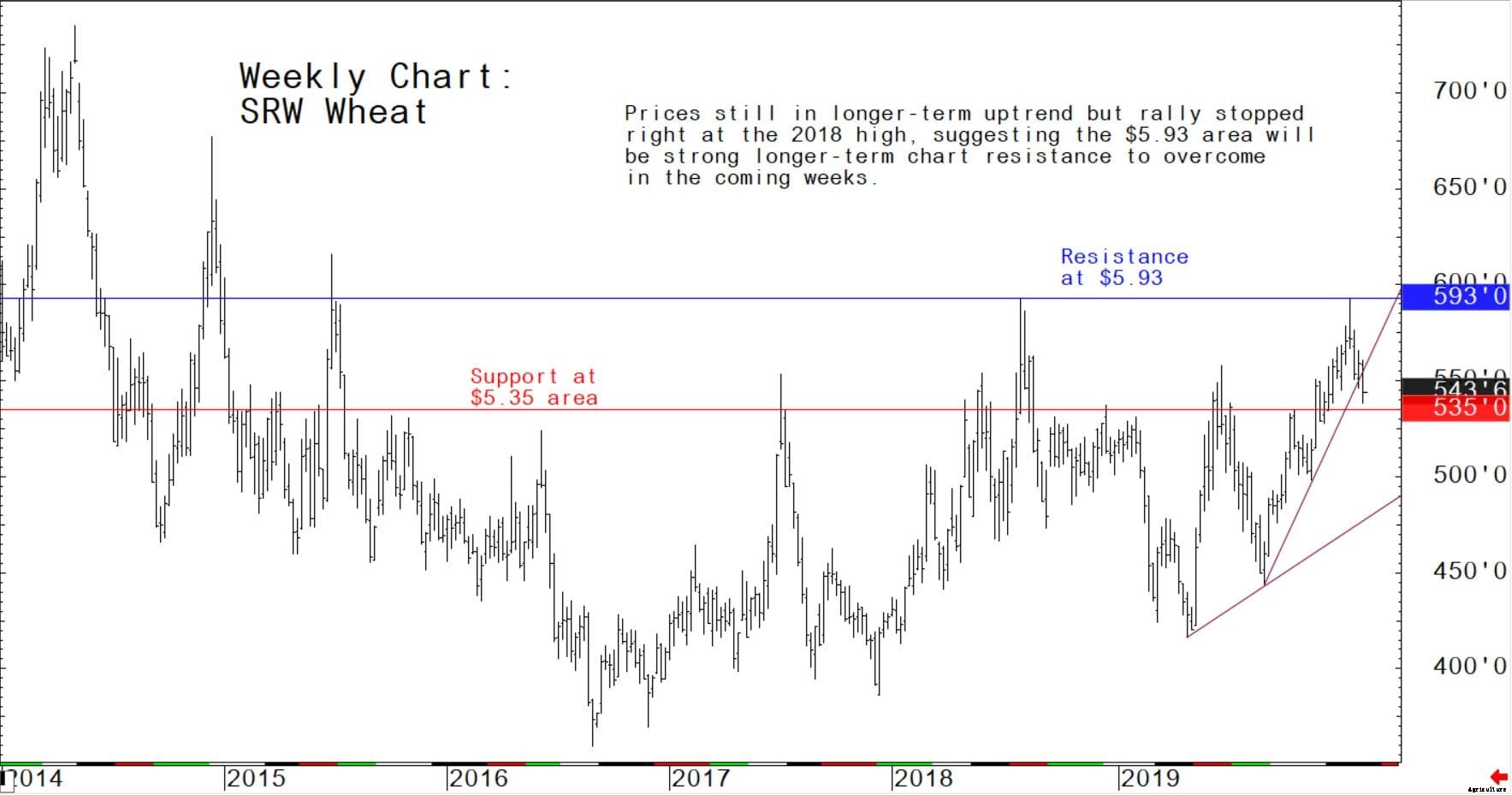

Futuros de trigo vermelho macio de inverno em março - $ 5,30 a $ 5,60, e com um viés negativo

Últimos relatórios do Departamento de Agricultura dos Estados Unidos (USDA)

Relatório de vendas de exportação semanal

O USDA divulgou na quinta-feira os seguintes destaques de exportação em seu relatório de vendas de exportação da semana encerrada em 6 de fevereiro.

TRIGO DOS EUA:Vendas líquidas de 643, 100 toneladas métricas para 2019/2020 aumentaram 90 por cento em relação à semana anterior e 10 por cento em relação à média de 4 semanas anteriores. Aumenta principalmente para a Nigéria (130, 800 MT, incluindo 51, 700 MT comutados de destinos desconhecidos), as Filipinas (104, 800 MT), Coreia do Sul (91, 100 MT), Vietnã (81, 000 MT, incluindo 10, 000 MT mudou de destinos desconhecidos), e México (79, 200 MT), foram compensados por reduções para destinos desconhecidos (50, 900 MT), Bangladesh (3, 000 MT), e Costa Rica (200 MT). Para 2020/2021, vendas líquidas de 44, 000 MT foram para as Filipinas (24, 000 MT), destinos desconhecidos (11, 000 MT), e Peru (9, 000 MT). Exportações de 506, 300 MT aumentaram 25 por cento em relação à semana anterior e 26 por cento em relação à média de 4 semanas anteriores. Os destinos eram principalmente para a Nigéria (98, 800 MT), Bangladesh (87, 000 MT), México (69, 400 MT), Filipinas (65, 800 MT), e Japão (59, 800 MT). Vendas de origem opcionais:para 2019/2020, o saldo pendente atual de 56, 000 MT é para as Filipinas.

MILHO DOS EUA:Vendas líquidas de 968, 800 MT para 2019/2020 caíram 22 por cento em relação à semana anterior e 9 por cento em relação à média de 4 semanas anteriores. Aumenta principalmente para o Japão (383, 000 MT, incluindo 60, 300 MT mudou de destinos desconhecidos e diminuições de 21, 300 MT), Coreia do Sul (193, 500 MT), Colômbia (110, 700 MT, incluindo 75, 000 MT mudou de destinos desconhecidos e diminuições de 1, 400 MT), Arábia Saudita (61, 700 MT, incluindo 70, 000 MT mudou de destinos desconhecidos e diminuições de 8, 300 MT), e México (52, 600 MT, incluindo diminuições de 100 MT), foram compensados por reduções para destinos desconhecidos (14, 700 MT) e El Salvador (7, 900 MT). Exportações de 782, 800 MT - um máximo do ano de marketing - aumentaram 31% em relação à semana anterior e 41% em relação à média das 4 semanas anteriores. Os destinos eram principalmente para o México (228, 700 MT), Japão (203, 800 MT), Colômbia (189, 700 MT), Arábia Saudita (61, 700 MT), e El Salvador (29, 600 MT). Vendas de origem opcionais:para 2019/2020, opções foram exercidas para exportar 50, 000 MT para Israel de outros países que não os Estados Unidos. O saldo pendente atual de 524, 900 MT é para a Coreia do Sul (466, 000 MT), e Egito (58, 900 MT).

CEVADA DOS EUA:Nenhuma venda líquida para 2019/2020 foi relatada para a semana. Exportações de 1, 000 MT diminuíram 21 por cento em relação à semana anterior, mas até 14% em relação à média das 4 semanas anteriores. Os destinos foram Japão (900 MT) e Taiwan (100 MT).

SORGO DOS EUA:Para 2019/2020, vendas líquidas de 17, 600 MT, resultando em aumentos para a China (72, 600 MT, incluindo 65, 000 MT trocados de destinos desconhecidos) e Japão (10, 000 MT), foram compensados por reduções para destinos desconhecidos (65, 000 MT). Exportações de 84, 300 MT aumentaram visivelmente em relação à semana anterior e 59% em relação à média de 4 semanas anteriores. Os destinos foram a China (72, 600 MT) e México (11, 700 MT).

SOJA DOS EUA:vendas líquidas de 644, 800 MT para 2019/2020 caíram 8 por cento em relação à semana anterior, mas 2 por cento acima da média das 4 semanas anteriores. Aumenta principalmente para a China (132, 000 MT), Egito (120, 000 MT), Bangladesh (60, 900 MT, incluindo 56, 000 MT mudou de destinos desconhecidos e diminuições de 1, 100 MT), Holanda (56, 000 MT, incluindo 60, 000 MT mudou de destinos desconhecidos e diminuições de 4, 000 MT), e Japão (48, 400 MT, incluindo 29, 700 MT mudou de destinos desconhecidos e diminuições de 1, 200 MT), foram compensados por reduções para a Costa Rica (100 MT). Para 2020/2021, vendas líquidas de 6, 300 MT foram para o Japão (6, 100 MT) e Hong Kong (200 MT). Exportações de 611, 300 MT caíram 58 por cento em relação à semana anterior e 50 por cento em relação à média de 4 semanas anteriores. Os destinos eram principalmente Bangladesh (85, 900 MT), México (73, 000 MT), China (69, 000 MT), Holanda (56, 000 MT), e Taiwan (50, 800 MT). Exportações por conta própria:para 2019/2020, as exportações atuais para o saldo devedor por conta própria são 2, 100 MT, todo o Canadá.

BOLO E REFEIÇÃO DE SOJA DOS ESTADOS UNIDOS:vendas líquidas de 234, 200 MT para 2019/2020 aumentaram 10 por cento em relação à semana anterior, mas caiu 44% em relação à média das 4 semanas anteriores. Aumenta principalmente para Marrocos (37, 000 MT), as Filipinas (35, 400 MT), a República Dominicana (25, 000 MT), Canadá (22, 600 MT), e Equador (22, 600 MT, incluindo 7, 000 MT mudou de destinos desconhecidos e diminuições de 400 MT), foram compensados por reduções para a Nicarágua (5, 500 MT) e Bélgica (900 MT). Exportações de 268, 200 MT aumentaram 56 por cento em relação à semana anterior e 27 por cento em relação à média de 4 semanas anteriores. Os destinos eram principalmente para a Espanha (60, 900 MT), as Filipinas (50, 700 MT), México (45, 500 MT), Líbia (27, 500 MT), e Canadá (17, 100 MT).

Destaques do relatório de oferta e demanda do USDA em fevereiro

A seguir estão os destaques do relatório mensal de oferta e demanda do USDA (WASDE), lançado terça-feira.

Trigo

Os preços das classes de trigo dos EUA foram misturados durante o mês de janeiro. O inverno vermelho forte (HRW) caiu $ 7 / t para $ 230. O soft red winter (SRW) ganhou US $ 1 / t para US $ 252, já que a oferta dessa classe continua apertada. Ambas as classes mostraram quedas notáveis no final do mês com base nas chuvas favoráveis para o trigo 2020/21, bem como nas preocupações de desaceleração das exportações. O inverno branco suave (SWW) ganhou $ 8 / t para $ 241 com a firme demanda de exportação. A primavera vermelha dura (HRS) caiu $ 19 / t para $ 259, provavelmente pressionada por restrições logísticas no noroeste do Pacífico.

A produção global de trigo é vista ligeiramente mais baixa. O comércio global de trigo aumentou ligeiramente com a demanda mais forte da China e da Turquia. Maiores exportações para a União Europeia, Cazaquistão, e os Estados Unidos mais do que compensaram as remessas menores do Canadá. O preço agrícola médio projetado para a temporada dos EUA permanece inalterado em $ 4,55 por bushel.

Os preços globais de exportação de trigo mostraram direções mistas durante o mês de janeiro. O preço da Argentina disparou com um ritmo rápido de embarques. A oferta local está diminuindo, já que os exportadores comercializaram uma grande parte da safra com antecedência, antecipando um imposto de exportação mais elevado. Os preços da Rússia subiram à medida que a oferta ficou sazonalmente mais apertada. Os preços da UE permaneceram estáveis durante o mês. US HRW enfraqueceu ligeiramente, melhorar a sua competitividade com a União Europeia e a Rússia. Os preços do Canadá caíram, mas permanecem elevados com base em atrasos de transporte persistentes. Os preços da Austrália diminuíram um pouco, mas ainda não são competitivos com base na oferta restrita.

Milho

Desde o relatório WASDE de janeiro, As ofertas de milho dos EUA caíram abaixo das de outros grandes exportadores. As licitações brasileiras permanecem sazonalmente indisponíveis. As ofertas da Argentina estão subindo $ 5 / t para $ 181 e as ofertas do Mar Negro estão subindo $ 7 / t para $ 183 com a forte demanda externa. Os lances dos EUA subiram US $ 3 / t para US $ 178, refletindo vendas recentes consideráveis conforme evidenciado por relatórios de vendas de exportação.

A produção mundial de milho está prevista para crescer com safras maiores na Moldávia, África do Sul, e a Ucrânia, mais do que compensando um declínio no Vietnã. O comércio global está ligeiramente acima do mês passado, com maiores importações para o Brasil e a Turquia. As menores exportações para os Estados Unidos são mais do que compensadas por maiores exportações para a União Europeia, África do Sul, e Ucrânia.

O preço agrícola médio da temporada dos EUA permanece inalterado em $ 3,85 por bushel.

Milho ucraniano

A produção de milho da Ucrânia perto da safra recorde para 2019/20 está estimada em 35,8 milhões de toneladas métricas, um aumento de 1 por cento em relação ao mês passado, mas ligeiramente abaixo do ano passado. A produção é estimada em 7,16 toneladas por hectare, queda de 1 por cento em relação ao mês passado e redução de 9 por cento em relação ao recorde do ano passado. A área colhida estimada é de 5,0 milhões de hectares, 2% acima do mês passado e 10% no ano passado. A colheita foi concluída em novembro.

Soja

A produção global de oleaginosas de 2019/20 está prevista pelo USDA em 577 milhões de toneladas, um aumento de 2 milhões de toneladas em relação a janeiro, impulsionado principalmente por safras maiores de sementes de soja e girassol. O esmagamento de sementes oleaginosas aumentou 2 milhões de toneladas para 498 milhões no maior esmagamento de soja na China. Os estoques finais de oleaginosas foram revisados para 2 milhões de toneladas, principalmente devido à maior produção do Brasil e à recomposição dos estoques na China. A produção de farelo de proteína aumentou 1 milhão de toneladas em relação ao mês passado para 340 milhões de toneladas, principalmente na maior produção de farelo de soja na China, Ucrânia, e Bangladesh. Os estoques finais da refeição proteica caíram ligeiramente em relação a dezembro. A produção de óleo vegetal caiu 1 milhão de toneladas e os estoques finais de óleo caíram 2 milhões de toneladas devido ao declínio na produção de óleo de palma. O preço agrícola médio projetado para a temporada dos EUA para a soja foi reduzido em $ 0,25 a $ 8,75 por bushel.

Os preços de exportação da soja e do farelo de soja dos EUA caíram ligeiramente em janeiro, enquanto os preços das farinhas no Brasil e na Argentina se fortaleceram. As ofertas de exportação de soja FOB do Golfo dos EUA em janeiro foram em média US $ 361 / t, menos US $ 2 em dezembro. O FOB do Brasil Paranaguá foi em média $ 359 / t, menos $ 10 de dezembro. Argentina Up River FOB foi em média $ 361 / t, menos $ 6. O spread do preço da soja continua diminuindo. As ofertas de exportação de farelo de soja dos EUA em janeiro foram em média US $ 340 / t, menos US $ 4 em dezembro. O FOB do Brasil Paranaguá foi em média $ 321 / ton, até $ 5 a partir de dezembro, e Argentina Up River FOB com média de $ 336 / ton, até $ 5.

A produção de farelo de proteína aumentou 1 milhão de toneladas em relação ao mês passado para 340 milhões de toneladas, principalmente na maior produção de farelo de soja na China, Ucrânia, e Bangladesh. Os estoques finais da refeição proteica caíram ligeiramente em relação a dezembro.

Para o relatório que termina em 30 de janeiro, 2020, As exportações (embarques) de soja dos Estados Unidos para a China somaram 11,4 milhões de toneladas e 11,8 milhões para o resto do mundo. As vendas pendentes foram 611, 000 toneladas para a China e 3,3 milhões para o resto do mundo. No ano passado, nesta época, as exportações acumuladas para a China foram 474, 000 toneladas e 12,7 milhões para o resto do mundo, e as vendas pendentes para a China foram de 3,0 milhões de toneladas e 12,3 milhões para o resto do mundo. Os compromissos de exportação de soja dos EUA (vendas pendentes mais exportações acumuladas) para a China totalizaram 12,0 milhões de toneladas, em comparação com 3,5 milhões do ano anterior. Os compromissos totais com o mundo foram de 32,3 milhões de toneladas, em comparação com 30,4 milhões no mesmo período do ano passado.

Soja brasil

A produção de soja do Brasil em 2019/20 é estimada em um recorde de 125 milhões de toneladas métricas (mmt), 2 mmt (2 por cento) acima do mês passado e 8 mmt (7 por cento) do ano passado. A área é estimada em um recorde de 36,9 milhões de hectares (mha), inalterado em relação ao mês passado e um aumento de 1 mha (3 por cento) em relação ao ano passado. A produção é estimada em 3,39 toneladas por hectare, 2 por cento acima do mês passado, 4% acima do ano passado e 6% acima da média de 5 anos. Espera-se uma produção recorde neste ano e a área de soja continua crescendo em um ritmo recorde. Este ano, o Brasil também deve ultrapassar os Estados Unidos como o maior produtor mundial de soja.